外贸企业出口收入免税有两种情形,第一种情形为出口退税的货物因为不合规需要免税处理;第二种情形为出口的货物本身适用于免税不退税。

出口免税(免税不退税)也是有“身份的”,不是呼之即来挥之即去滴。出口免税必须要符合条件,条件如下:

国家税务总局公告2013年第12号

外贸企业未取得购货发票很显然是不符合免税备案第四条规定的,也就是说外贸企业未取得购货发票需要征税处理。实操中外贸企业千万不要有未取得购货发票可以免税的误区。外贸企业出口货物未取得购货发票对企业造成的损失是很大的,出口收入征税处理,未取得购货发票企业所得税汇算清缴成本不能税前扣除,需要调增,企业不要为了省几个税点而放弃购货发票的获取!

出口退税货物未申报退税和出口免税货物,税务机关的系统都是有记录的,实操中不要存在侥幸心理,来个专项检查,违规情形就会露出水面。出口免税属于税务机关比较关注的项目,税务机关检查外贸企业免税是否合规主要看三个方面:1、出口免税收入取得的购货增值税专用发票进项税额是否转出了;2、出口免税收入是否取得了购货发票;3、出口免税收入是否有报关单。

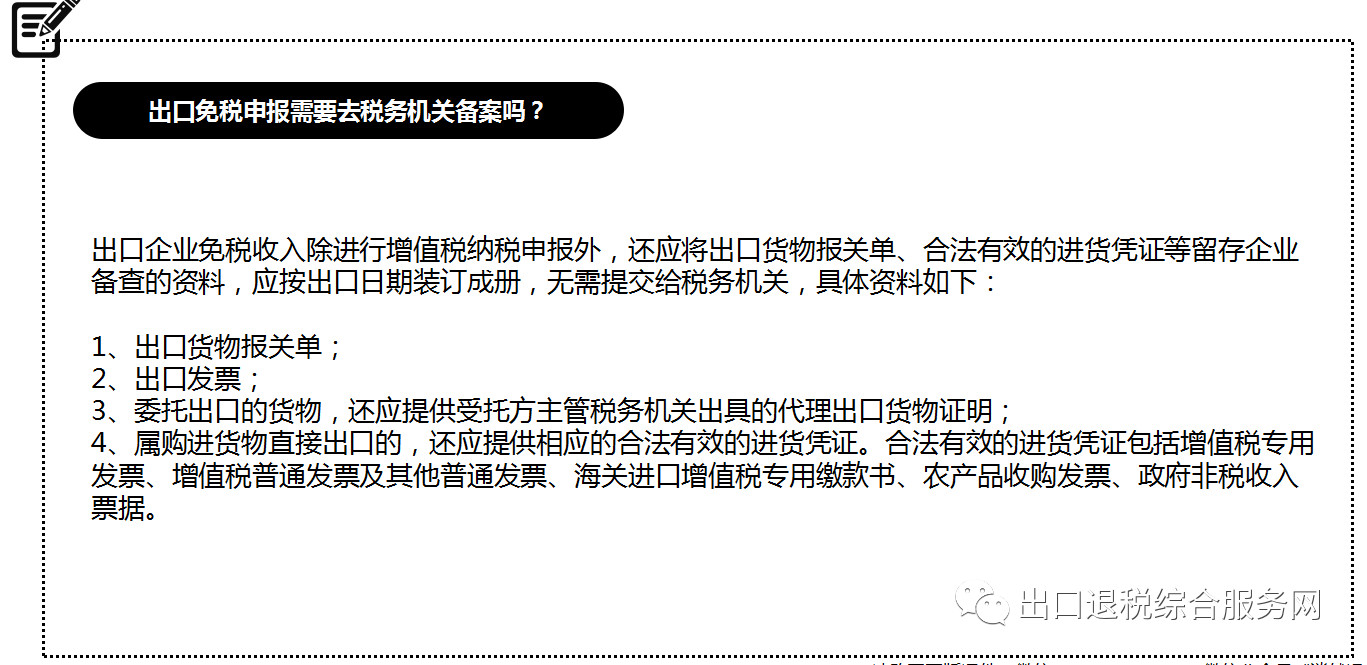

(小翼)客户咨询

(小翼)客户咨询